La perspectiva para las criptomonedas al inicio de 2026 ya era bajista, con muchos prediciendo un primer trimestre difícil. Sin embargo, el estallido de la guerra ha ensombrecido las perspectivas para el resto del año también, provocando renovados temores de aumentos en las tasas de interés por parte de la Reserva Federal, en lugar de los recortes rápidos que los inversores esperaban anteriormente. Entonces, ¿cómo evalúan actualmente los analistas de JPMorgan la situación cambiante en los mercados de activos digitales?

Último informe de mercado de criptomonedas de JPMorgan

La revisión de ayer destacó debilidades en la demanda al contado y, a pesar de aumentos ocasionales a través de fondos cotizados (ETFs), estos han carecido de consistencia. Los analistas de JPMorgan confirman que la demanda de criptomonedas disminuyó significativamente al entrar el nuevo año. En los últimos tres meses, los flujos netos hacia los activos digitales ascendieron a alrededor de 11 mil millones de dólares, alcanzando solo un tercio de los niveles vistos en el primer trimestre de 2025.

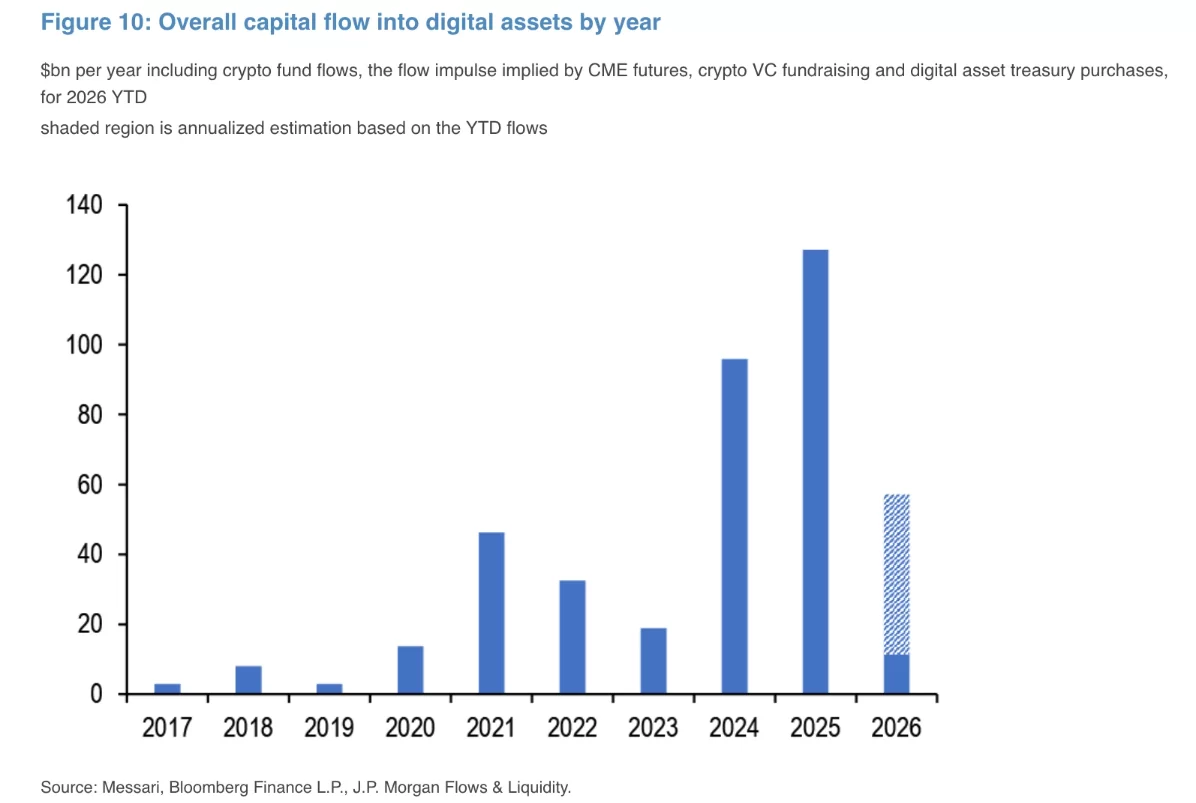

Si las condiciones no mejoran y los flujos continúan a su ritmo actual, las proyecciones para los flujos totales de criptomonedas en 2026 alcanzarán un máximo de 44 mil millones de dólares, una caída dramática desde los 130 mil millones acumulados el año pasado. Los analistas atribuyen sus cálculos a una vista compuesta, agregando flujos a través del canal de ETF, actividad de futuros de CME, inversión de capital de riesgo en criptomonedas y compras importantes de tesorería institucional lideradas por compañías como Strategy. Según el último informe, encabezado por el Director General Nikolaos Panigirtzoglou, el interés abierto en futuros de CME se debilitó considerablemente en comparación con 2024 y 2025. Esto sugiere que la demanda institucional general a través de futuros ha sido negativa hasta ahora este año.

La caída en las compras institucionales ha sido un factor clave detrás del rendimiento mediocre del primer trimestre. En palabras de los analistas de JPMorgan liderados por Panigirtzoglou,

“En el primer trimestre de 2026, la acumulación de Bitcoin por parte de Strategy se financió principalmente a través de la emisión de acciones. La compañía ha declarado su intención de seguir utilizando una combinación de acciones comunes y acciones preferentes perpetuas para apoyar compras continuas de Bitcoin, mientras que otras tesorerías corporativas mantuvieron una postura más defensiva.”

Esto coincide con observaciones anteriores de que los crecientes riesgos y el desvanecimiento del interés entre los compradores de tesorerías significaban que, aparte de Strategy, pocos estaban comprando activamente Bitcoin. En el lado de Ethereum, BitMine se destacó como uno de los escasos compradores institucionales. Para noviembre, incluso fondos como ETHZilla habían comenzado a liquidar sus tenencias en criptomonedas para invertir en acciones tradicionales, subrayando el cambio defensivo del mercado.

La presión de ventas se extiende a las compañías mineras

En los primeros tres meses de 2026, las empresas mineras de Bitcoin cotizadas en bolsa se convirtieron en vendedoras netas, coincidiendo con una fuerte caída en la dificultad de la red. Algunos grandes mineros incluso han comenzado a redirigir sus recursos computacionales hacia aplicaciones de inteligencia artificial, un cambio visto como una amenaza para la viabilidad a largo plazo del sector. Los analistas de JPMorgan señalan que estas ventas han sido impulsadas no solo por preocupaciones del mercado sino también por empresas que se aventuran en el sector de la IA.

“Como resultado, nuestra estimación para los flujos totales de activos digitales se desaceleró marcadamente en el primer trimestre, funcionando a casi un tercio del ritmo del año pasado. Tanto los flujos de inversores minoristas como institucionales han permanecido moderados desde enero, incluso cayendo a territorio negativo. La mayoría de los flujos de activos digitales hasta ahora este año han provenido de las compras de Bitcoin de Strategy y de inversiones de VC concentradas en criptomonedas.” – JPMorgan

La combinación de la demanda institucional vacilante, la disminución de los flujos minoristas y el reposicionamiento de las empresas mineras ha intensificado los vientos en contra que enfrentan los mercados de criptomonedas. Estos factores interseccionales subrayan una transformación crítica tanto en la participación como en la estructura del espacio de activos digitales a medida que 2026 se desarrolla.

Con las tesorerías corporativas tradicionales e incluso jugadores institucionales clave retrocediendo, el motor de la demanda depende cada vez más de un puñado de entidades dedicadas, más notablemente Strategy. El cambio hacia la equidad preferente como mecanismo de financiación señala además un panorama de mercado más cauteloso y fragmentado.

Mientras tanto, el movimiento de los recursos mineros hacia la IA y sectores adyacentes revela nuevas prioridades para parte de la infraestructura digital base. Este giro puede disminuir la producción minera, ejerciendo presión adicional tanto en el suministro como en el sentimiento dentro de los ecosistemas de criptomonedas.

De cara al futuro, los analistas sugieren que solo un repunte en las condiciones macroeconómicas o un cambio en el apetito de riesgo global podría estabilizar o revivir los flujos hacia los activos digitales. Tal como está, 2026 presenta un entorno más desafiante para el sector criptográfico en comparación con años recientes, con incertidumbres de mercado más amplias probablemente dando forma a su trayectoria en los próximos meses.