El Índice de Gerentes de Compras (PMI) proporciona información crítica sobre el estado actual de la economía de EE.UU. al rastrear el estado de ánimo en sectores clave. Los datos actualizados del PMI de hoy llegan en un momento crucial, tras los conflictos recientes que involucran a Irán, y ofrecen nuevas pistas sobre la salud de la industria manufacturera de EE.UU. Con la Reserva Federal preparando su próxima decisión sobre las tasas de interés en mayo, las miradas están puestas en si hay señales preocupantes escondidas en los datos.

Resumen del informe PMI de EE.UU.

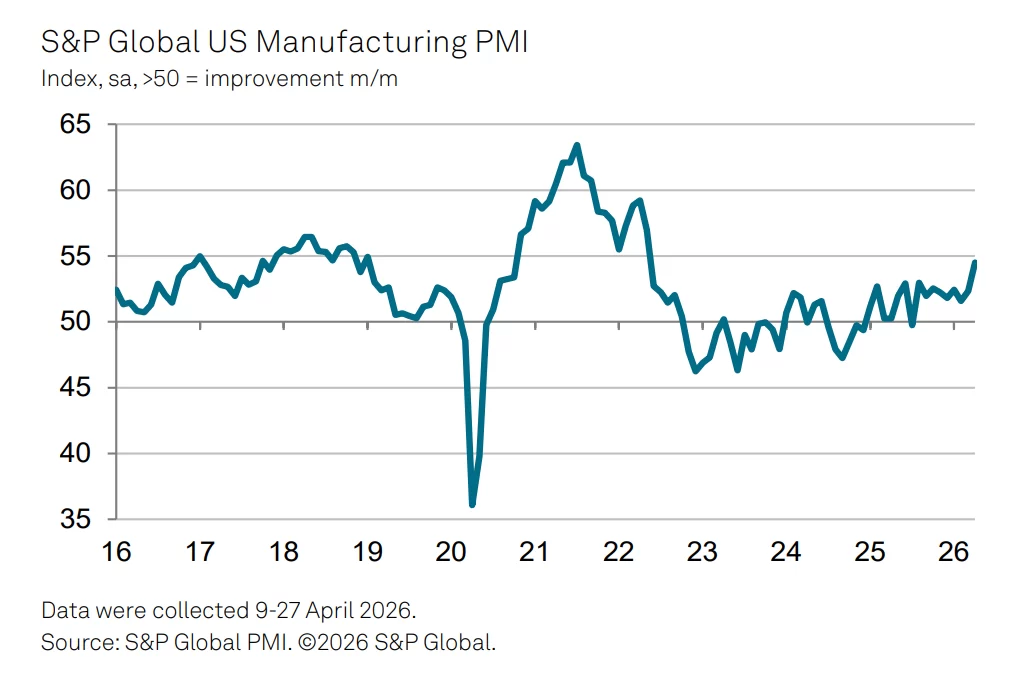

El PMI de Manufactura de EE.UU. mostró una mejora notable en abril en comparación con marzo. El PMI manufacturero ajustado por estacionalidad subió a 54.5 en abril, desde 52.3 en marzo. Esta fue la expansión más fuerte reportada desde mayo de 2022, señalando un crecimiento notable. La mejora fue impulsada en gran medida por la acumulación de inventarios, ya que las empresas buscaban protegerse de los crecientes costos de las materias primas y las continuas disrupciones en la cadena de suministro.

Debilidad en exportaciones y presiones de costos

Los nuevos pedidos y volúmenes de producción vieron los aumentos más rápidos en cuatro años, aunque la mayor parte de este crecimiento se concentró en el mercado nacional. Mientras tanto, las exportaciones de EE.UU. han disminuido ahora por once meses consecutivos, destacando el impacto persistente del conflicto de Irán en la demanda externa. Tanto los precios de entrada como de salida aumentaron a su ritmo más rápido en los últimos diez meses ya que los fabricantes incrementaron los precios de venta para compensar los crecientes costos, elevando los gastos operativos y los salarios a cerca de máximos anuales. Estos desarrollos presentan nuevos desafíos para la inflación y complican las decisiones de fijación de tasas de la Fed.

Chris Williamson, Economista Principal de Negocios en S&P Global Market Intelligence, comentó lo siguiente:

“El aumento en la actividad manufacturera visto en abril no es tan alentador como podría parecer inicialmente. La principal fuerza detrás de este repunte es la necesidad de las empresas de adelantarse a los aumentos de precios anticipados y las disrupciones en la oferta; es probable que esto proporcione solo un impulso a corto plazo, ya que los efectos negativos en la economía podrían intensificarse en los próximos meses.

El crecimiento de las compras alcanzó su tasa más rápida desde la pandemia. Esto se debe a retrasos en el suministro y aumentos de precios más frecuentes debido al conflicto en Medio Oriente, así como a la inflación existente y presiones de suministro agravadas por aranceles.

Con el aumento de los costos de entrada, las empresas están ahora bajo una creciente presión para reducir costos generales, lo que resulta en menor empleo; al mismo tiempo, los productores han incrementado sus precios de venta para defender los márgenes de ganancia.

En una nota más positiva, las expectativas de producción para el próximo año han mejorado. Esto refleja el optimismo de que la economía de EE.UU. podría verse menos afectada por el conflicto de lo temido y que las preocupaciones sobre los aranceles están disminuyendo tras el fallo reciente del Tribunal Supremo.”

El informe subraya una dinámica dual: los fabricantes muestran resiliencia y cautela, acumulando inventarios mientras luchan contra desafíos de costos y suministro, particularmente cuando las tensiones globales persisten. El conflicto en Irán ha amplificado los riesgos en la cadena de suministro y ha puesto presión adicional en el rendimiento de las exportaciones, moldeando las decisiones empresariales en todo el sector.

El aumento en la producción y pedidos, impulsado en gran medida por la demanda doméstica, no se ha traducido en un crecimiento de las exportaciones. En cambio, ha subrayado la vulnerabilidad de los exportadores estadounidenses a los desarrollos internacionales.

Las últimas cifras del PMI señalan un panorama complejo para los responsables de la política monetaria de la Reserva Federal. Los precios en alza, el aumento de gastos operativos y la inflación persistente podrían forzar un enfoque más cauteloso en la próxima reunión sobre tasas de interés.

Las expectativas siguen siendo mixtas: mientras que el repunte a corto plazo del PMI ofrece esperanza de una expansión continua, los rápidos aumentos en los precios de venta y los retrasos en el suministro podrían seguir amenazando la estabilidad económica en general.

A pesar de los riesgos, el mejorado sentimiento empresarial para el próximo año apunta a la confianza de que la manufactura en EE.UU. enfrentará mejor las incertidumbres globales que muchos de sus pares, ayudado en parte por decisiones regulatorias recientes que alivian las ansiedades relacionadas con aranceles.

Por ahora, los líderes de la industria están observando de cerca tanto a la Fed como los desarrollos geopolíticos globales, sabiendo que las disrupciones en la cadena de suministro y las presiones inflacionarias podrían cambiar rápidamente el sentimiento y las decisiones de política.