A raíz del discurso nacional del ex presidente Donald Trump, las expectativas sobre la trayectoria de la economía de EE.UU. hasta 2026 han cambiado significativamente. Las declaraciones de Trump también han proyectado una sombra sobre el sentimiento en los mercados de criptomonedas, atenuando las previsiones. Mientras tanto, un informe previo al discurso emitido por el Fondo Monetario Internacional (FMI) arroja luz importante sobre cómo los factores macroeconómicos de EE.UU. podrían desarrollarse en los próximos años, generando preguntas sobre los próximos movimientos de la Reserva Federal y las implicaciones de posibles cambios de liderazgo.

La perspectiva del FMI destaca crecimiento, inflación y riesgos

La salud de la economía de EE.UU. tiene un significado profundo para los mercados globales, incluyendo el mundo en evolución de las criptomonedas. A medida que las criptomonedas maduran y se convierten en clases de activos principales, se han expuesto más a las fluctuaciones y choques de las economías globales. El FMI, en su último informe publicado justo antes del discurso de Trump, ofrece una clara instantánea de las tendencias anticipadas: En 2025, el FMI espera que la inflación en EE.UU. se mantenga estable, impulsada por aumentos en los precios de los bienes relacionados con aranceles, mientras que la inflación en los servicios permanece moderada. El impacto de aranceles elevados debería comenzar a disminuir, y se anticipa una caída en los precios del petróleo. Después de un crecimiento del PIB del 2 por ciento en 2025, el FMI proyecta un aumento al 2.4 por ciento en 2026, reflejando estas condiciones más benignas de comercio y energía.

Precios de la energía y política fiscal: riesgos subyacentes

A pesar de los riesgos a corto plazo relativamente equilibrados relacionados con la actividad económica y el desempleo, el FMI advierte que la volatilidad sostenida en los mercados energéticos globales podría alimentar riesgos al alza para la inflación. La tendencia actual de un crecimiento del empleo más lento, menos de la mitad del ritmo visto en los cinco años previos a la pandemia, se suma a estas preocupaciones. Otro desafío: aunque los cambios en los aranceles y la política fiscal podrían reducir ligeramente el déficit en cuenta corriente a alrededor del tres por ciento del PIB a mediano plazo, se proyecta que los déficits del sector público se mantendrán altos, en un rango del 7 al 7.5 por ciento del PIB, con la deuda federal superando el 140 por ciento del PIB para 2031.

Aunque el FMI es optimista en que la inflación de los gastos de consumo personal básico (PCE) puede regresar al objetivo del 2 por ciento para principios de 2027, Trump ha minimizado la importancia de conflictos globales como las guerras en curso, incluso si terminaran pronto. Indica que los factores subyacentes de los precios de la energía, incluidas las presiones relacionadas con la guerra sobre el petróleo, probablemente persistirán durante meses, manteniendo potencialmente la inflación elevada.

Las declaraciones de Trump llegan mientras los precios de la gasolina en EE.UU. han superado los 4 dólares por galón por primera vez desde 2022, lo que provoca críticas del público. En respuesta, Trump sugirió que preocupaciones sobre amenazas más severas, como un posible conflicto nuclear con Irán, justifican las prioridades de su administración, incluso si esas elecciones implican riesgos de mayor inflación o la necesidad de una política monetaria más ajustada. Esta postura sugiere que la administración podría estar preparada para tasas de interés más altas antes que para recortes urgentes.

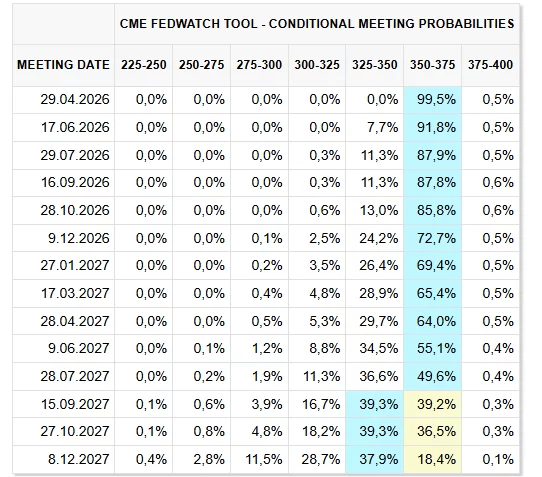

Para los inversionistas en criptomonedas, estas expectativas cambiantes tienen implicaciones significativas. Al inicio del año, el mercado había anticipado en gran medida un regreso al alivio monetario en EE.UU. y en el extranjero. Sin embargo, con el Banco Central Europeo insinuando que cualquier cambio en las tasas probablemente significará aumentos, no recortes, y la Fed sin prisa por bajar las tasas, mantener las tasas estables ahora aparece como el camino más probable. La herramienta FedWatch ahora indica que reducciones significativas en las tasas podrían materializarse solo en 2027 como muy pronto, silenciando las esperanzas de un giro moderado más temprano.

El impacto inflacionario de los precios del petróleo por encima de los 100 dólares por barril pronto se reflejará en los informes oficiales, con datos clave programados para su lanzamiento el 10 de abril. A medida que los precios crecientes del combustible de marzo se trasladan a las métricas de inflación, la probabilidad de que la Fed aumente las tasas en 2026, una vez considerado remoto, podría aumentar notablemente. Con Trump afirmando que las acciones militares probablemente persistan durante varias semanas más, la inflación elevada podría continuar hasta la primavera, manteniendo un entorno monetario restrictivo.

Por ahora, el escenario más probable que enfrentan las criptomonedas es que la inflación sostenida y la política monetaria estancada reducirán el rendimiento, ya que los mercados de riesgo valoran la presión persistente. El impacto tangible de la guerra ya se está mostrando en todo el mundo, desde el aumento de los costos de transporte de alimentos en Turquía hasta el aumento de los precios de los fertilizantes. En los Estados Unidos, mientras que los responsables de políticas solían perfeccionar estrategias basadas en pequeños cambios en los precios del petróleo, el entorno actual, con oscilaciones de decenas de dólares por barril, plantea un grave desafío para los activos de riesgo. La juramentación anticipada de Kevin Warsh como presidente de la Reserva Federal en mayo probablemente no traerá un cambio dramático: los datos disponibles y las perspectivas de inflación sugieren que reducciones significativas en las tasas están fuera de la mesa mientras la inflación siga alta.

Los futuros del crudo West Texas Intermediate (WTI) en EE.UU. cerraron a $111.54 por barril—un aumento más rápido (12.8%) desde 2020 y el precio más alto desde junio de 2022. La racha de aumentos, que se ha estado desarrollando durante el último mes, añade más vientos en contra para los responsables de políticas y los mercados de riesgo por igual.