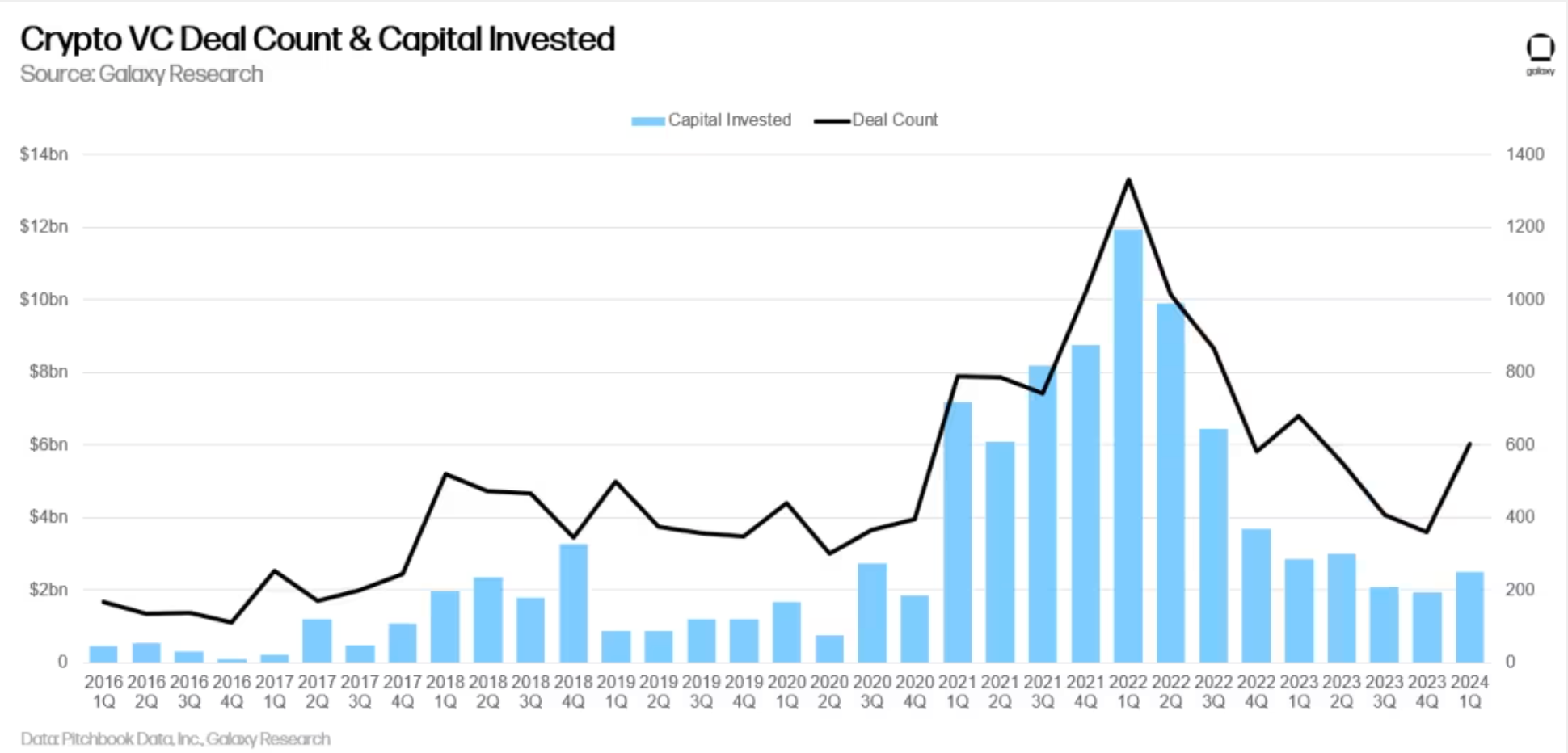

Después de tres trimestres consecutivos de declive, las empresas de criptomonedas y blockchain experimentaron un notable aumento en las inversiones de capital de riesgo. Según datos recopilados por Galaxy Research, los inversores participaron en 603 acuerdos que sumaron $2.49 mil millones en el primer trimestre de 2024; esto representa un aumento del 29% en financiamiento y un 68% en el número de transacciones en comparación con el trimestre anterior.

El informe indica que una recuperación sostenible necesita ser confirmada por el crecimiento en los trimestres subsiguientes, añadiendo:

“Este fue el primer aumento tanto en el capital invertido como en el número de transacciones en los últimos tres trimestres; podría haber indicado que el cuarto trimestre de 2023 fue el fondo, pero aumentos trimestrales continuos y un aumento más significativo en los próximos trimestres lo confirmarán.”

Varios factores influyeron en la dinámica de inversión de este trimestre, incluyendo la introducción de fondos cotizados de Bitcoin, recompras, modularidad y soluciones de segunda capa de Bitcoin, así como factores macroeconómicos como las tasas de interés.

La correlación histórica entre los precios de Bitcoin y las inversiones de capital de riesgo en cripto se debilitó el año pasado. El informe menciona que, a pesar de los significativos aumentos de precio en Bitcoin, la actividad de capital de riesgo se mantuvo lenta hasta el reciente aumento a principios de 2024. Sin embargo, los niveles de inversión aún no son comparables a los alcanzados cuando Bitcoin superó anteriormente los $60,000.

Además, el 80% del capital invertido este trimestre se destinó a empresas en etapas iniciales. En contraste, Galaxy señaló que las empresas en etapas más avanzadas enfrentaron condiciones más desafiantes porque la mayoría de los grandes fondos de capital de riesgo general abandonaron el sector o redujeron significativamente sus inversiones.

Detalles Destacados

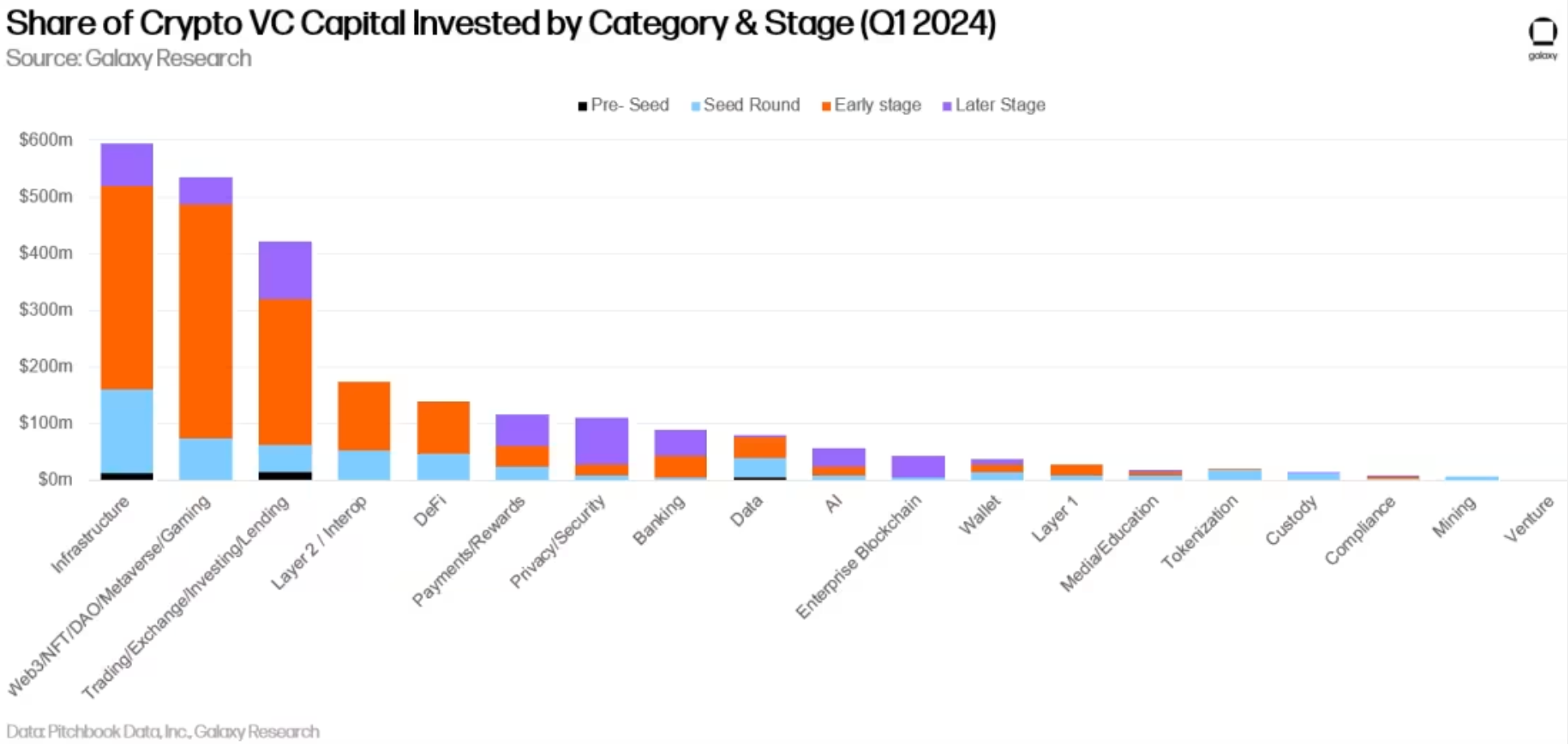

El sector de infraestructura, incluyendo una ronda de financiación de $100 millones por EigenLayer, dominó el capital total del trimestre, representando el 24% de este. Además, Web3 y otros sectores capturaron el 21% y el 17% del capital total, respectivamente.

Geográficamente, Estados Unidos continuó siendo una fuerza dominante en el espacio de empresas de cripto; las startups estadounidenses participaron en el 37.3% de todos los acuerdos y capturaron el 42.9% del capital invertido. Singapur, el Reino Unido, Suiza y Hong Kong siguieron con el 10.8%, 10.2%, 3.5% y 3.2% del total de acuerdos, respectivamente. Además, Galaxy señaló que las condiciones macroeconómicas y las incertidumbres regulatorias continuaron creando un entorno desafiante para la recaudación de fondos:

“Al inicio de 2024, los inversores generalmente creían que las tasas disminuirían significativamente a lo largo del año, pero los fuertes datos de inflación durante el primer trimestre suavizaron las expectativas de recortes de tasas este año, ayudando a mantener un entorno desafiante para la recaudación de fondos de los capitalistas de riesgo.”