El Secretario de Estado de EE.UU. ha indicado que Washington responderá a la propuesta de Irán hoy o mañana. Pero a medida que el conflicto se prolonga, las preocupaciones por una guerra prolongada aumentan los temores de una estanflación inminente, un entorno económico marcado por el estancamiento del crecimiento y una inflación persistente. ¿Qué significa realmente la estanflación? ¿Cómo podría afectar a los mercados de valores, a sectores específicos y especialmente al mundo de las criptomonedas? Un informe de la firma de gestión de activos del Reino Unido Schroders arroja luz sobre estas incertidumbres, proporcionando contexto para los inversores atrapados entre la política global y los mercados volátiles.

¿Qué es la estanflación?

Las crecientes preocupaciones sobre el conflicto con Irán se centran en su potencial para desencadenar un shock energético, lo que a su vez podría abrir una era de estanflación. Los precios de la energía en Europa se han más que duplicado, mientras que en los EE.UU. los costos de la gasolina se acercan a sus niveles más altos en la memoria reciente. Con Asia luchando por asegurar suministros de energía y un cierre continuo del Estrecho de Ormuz interrumpiendo el flujo de productos desde helio hasta fertilizantes, las consecuencias se extienden desde los alimentos hasta los semiconductores. Esto no es solo una guerra con impactos locales, está interrumpiendo las cadenas de suministro en toda la economía global.

La estanflación generalmente se refiere a una situación donde el crecimiento real del PIB cae por debajo de su promedio de la última década, mientras que la inflación (medida por el Índice de Precios al Consumidor) supera su tendencia. Históricamente, tales condiciones han sido especialmente desafiantes para los mercados de renta variable, frecuentemente consideradas como el entorno más desfavorable.

Acciones: navegando las diferencias sectoriales

Aunque la estanflación es generalmente una mala noticia para las acciones en general, no todos los sectores se ven afectados de igual manera. La consideración clave es que las brechas de rendimiento entre sectores, e incluso entre empresas individuales, tienden a ensancharse bajo tales condiciones.

Se argumenta que la composición sectorial de las bolsas europeas podría ofrecerles cierta resiliencia relativa en comparación con los mercados de EE.UU. Dada la influencia de las acciones estadounidenses a nivel global, esto podría plantear problemas para muchos inversores. Más allá de los argumentos comunes de valoración, esto fortalece el caso de un enfoque más selectivo, en lugar de estrategias de inversión pasiva en acciones globales, según los analistas de Schroders.

Cuando el crecimiento económico es lento, tanto las empresas como los consumidores ajustan sus presupuestos, lo que reduce las ventas y agrava el desempleo. En tal clima, la alta inflación solo agrava el problema: mientras que las empresas en una economía robusta pueden generalmente trasladar los costos más altos al consumidor, la baja demanda lo hace mucho más difícil. Como resultado, los márgenes de beneficio se reducen y las ganancias se presionan hacia abajo.

Las opciones de los bancos centrales también están limitadas. Mientras que los recortes de tasas de interés son una palanca típica para estimular la demanda, la alta inflación a menudo obliga a las autoridades monetarias a considerar subir las tasas en su lugar, con el objetivo de reducir el crecimiento de los precios. Sin embargo, esto trae consigo el riesgo de empeorar la recesión. Si se recortan las tasas, la inflación podría aumentar aún más. En efecto, los responsables de las políticas enfrentan un acto de equilibrio difícil.

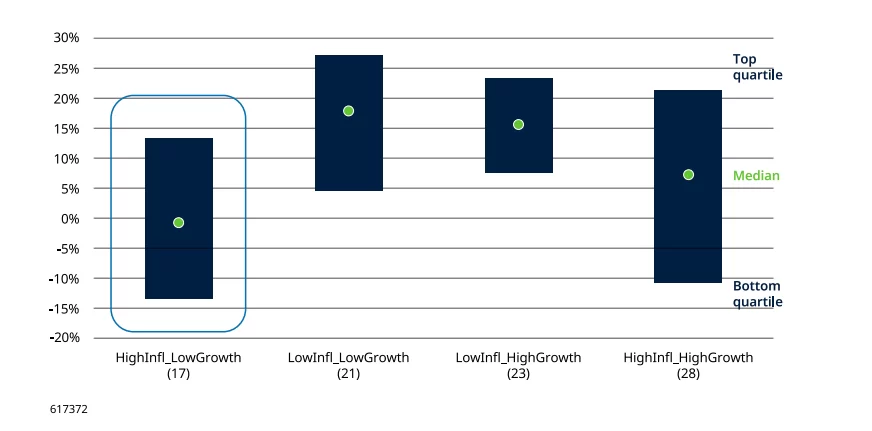

Datos que se remontan a 1926 sugieren que los rendimientos reales anuales medianos para las acciones durante los años de estanflación se han mantenido alrededor de cero. Aunque esto es notablemente más bajo que las expectativas a largo plazo de los inversores para las acciones, obtener un rendimiento aproximadamente igual a la inflación no es necesariamente un resultado catastrófico bajo circunstancias adversas.

Los analistas señalan que en casi la mitad de los períodos de estanflación, los rendimientos de las acciones podrían describirse como el “menos malo” escenario. Alrededor de la mitad de los resultados caen dentro de un rango neutral, con un cuarto superándolo y otro cuarto rindiendo peor.

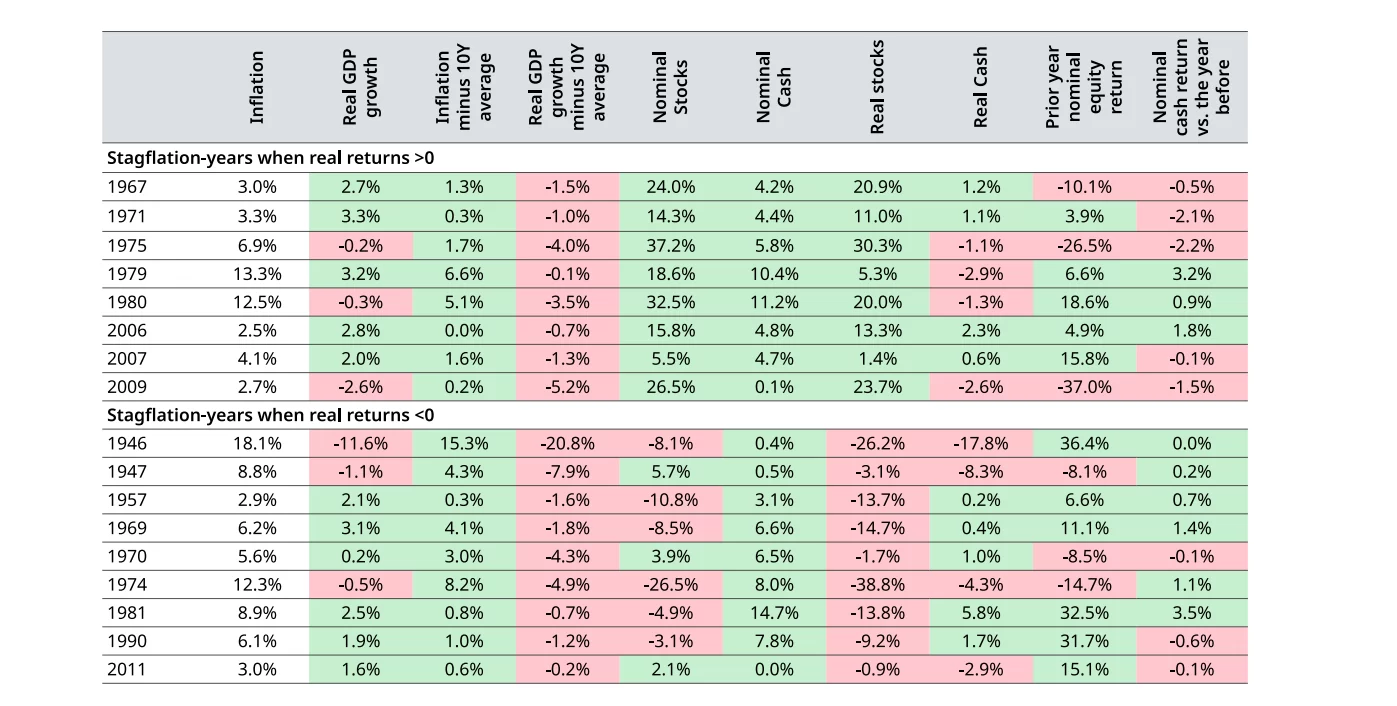

Solo en ocho años separados desde 1926—en concreto 1967, 1971, 1975, 1979, 1980, 2006, 2007, y 2009—las acciones han entregado rendimientos reales positivos durante la estanflación. Como tal, los movimientos audaces en estos períodos requieren una cuidadosa deliberación por parte de los inversores.

El análisis muestra que los rendimientos reales positivos y negativos durante la estanflación no están estrechamente vinculados al rendimiento del mercado el año anterior ni a los cambios en las tasas de interés.

Impactos específicos por sector

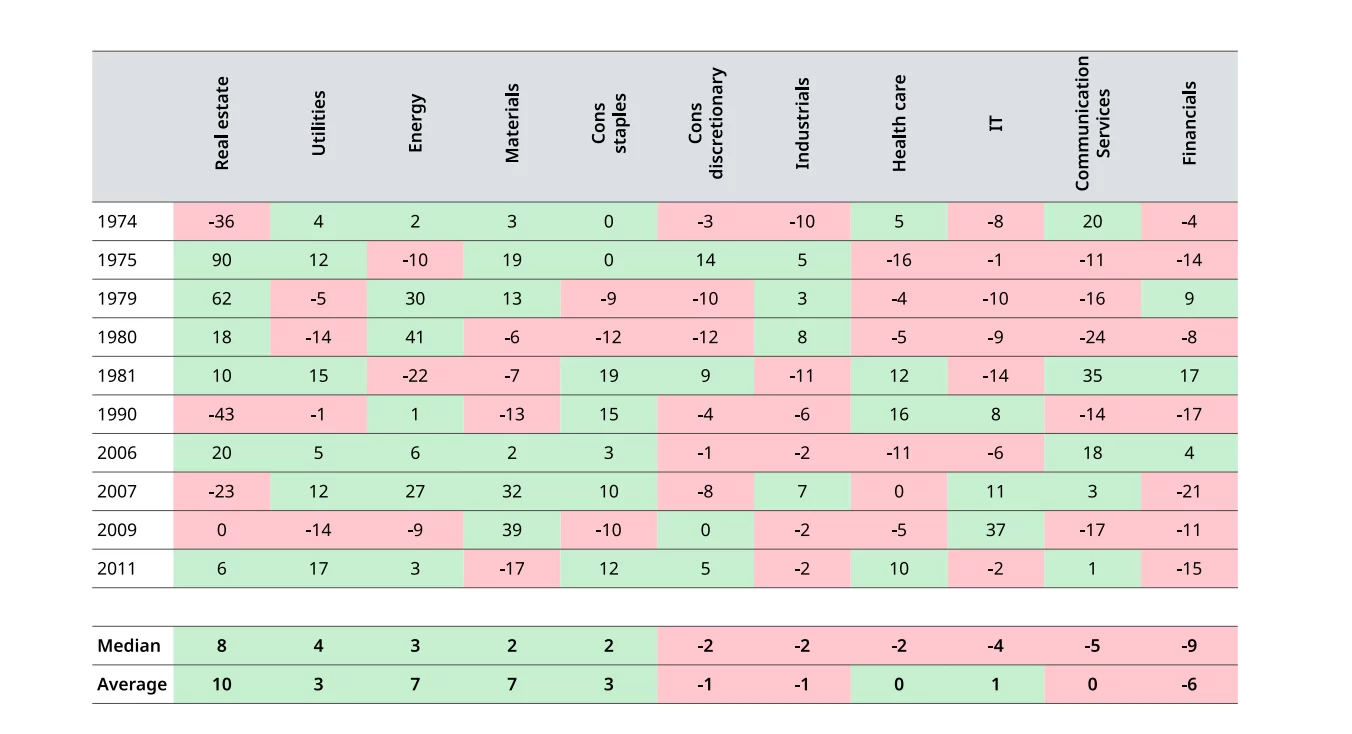

¿Cómo se desempeñan diferentes sectores? Aunque los datos sectoriales se han rastreado desde 1974, los cambios en la composición sectorial a lo largo del tiempo hacen que las comparaciones a largo plazo sean desafiantes. Por ejemplo, lo que una vez fue dominado por gigantes de telecomunicaciones como AT&T ahora ve a las gigantes tecnológicas Alphabet (Google) y Meta representando casi tres cuartas partes de la capitalización del sector al 28 de febrero de 2026. Estos pesos evolutivos significan que los patrones históricos ofrecen, en el mejor de los casos, un valor predictivo limitado.

El rendimiento reciente del sector refleja esta diversidad.

Las industrias defensivas, como los servicios públicos y los productos básicos de consumo, generalmente superan, ya que su demanda es menos sensible a los ciclos económicos. Las compañías de energía y materias primas también han tendido a hacerlo bien durante la estanflación, ya que los altos precios de las materias primas son tanto una causa como un síntoma de la inflación, algo que sigue siendo relevante en el clima actual.

Curiosamente, aunque la atención sanitaria se considera normalmente un sector defensivo, con un rendimiento relativamente estable, el período de 1974 a 2025 vio a la atención sanitaria rezagarse durante épocas de bajo crecimiento e inflación alta.

El sector inmobiliario, a veces visto como un “activo real”, puede desempeñarse relativamente bien, pero los resultados varían ampliamente dependiendo de factores como los acuerdos de alquiler, la vinculación a la inflación y los perfiles de deuda. Los inversores en este espacio deben evaluar cuidadosamente los riesgos operativos de los inquilinos: el gasto discrecional es el primero en disminuir, lo que significa que lo esencial supera a los artículos de consumo no esenciales.

Tanto los servicios de TI como los de comunicación generalmente han mostrado un rendimiento débil, reflejando una mezcla de costos de insumos más altos y demanda débil, pero también efectos de valoración. Dado que los inversores esperan fuertes ganancias futuras de las compañías de TI, especialmente de las empresas enfocadas en el crecimiento, los nombres populares a menudo requieren ratios altos de precio a ganancias.

Criptomonedas y estanflación

El mercado de valores de EE.UU. está particularmente expuesto en un escenario de estanflación debido a su gran peso en tecnología, uno de los sectores más vulnerables. Solo el 15% de las asignaciones de referencia de acciones de EE.UU. están en sectores que históricamente han tenido un buen rendimiento en tales entornos, lo que aumenta la probabilidad de que la fortuna del índice podría derramarse negativamente en el mercado de criptomonedas.

Japón, también, está en desventaja debido a su dependencia—44% de sus valores cotizados—de industrias sensibles a nivel global como la manufactura y los bienes de lujo. Si el conflicto continúa interrumpiendo los flujos de energía hacia Asia, podría surgir un nuevo debate sobre las “operaciones de carry trade”, ejerciendo aún más presión sobre la economía global y los activos digitales como las criptomonedas.

Aunque Bitcoin destacó brevemente en medio de la agitación geopolítica, la realidad se ha asentado ahora que las interrupciones anticipadas se han materializado. Los datos sugieren que Bitcoin no es ni un refugio de valor ni un refugio seguro en tiempos de guerra. Aunque su rendimiento antes y durante las crisis recientes ha generado comentarios dramáticos, hasta ahora Bitcoin no ha demostrado de manera convincente su capacidad para mantener valor bajo condiciones de estanflación.

La historia muestra que la estanflación no automáticamente augura desastre para los mercados financieros. Sin embargo, si la Fed no reduce rápidamente las tasas mientras Europa se ve obligada a endurecer su política, este escenario—que no es del todo improbable—presentaría verdaderos desafíos para los EE.UU. y para las clases de activos sensibles al riesgo en el futuro.