Tras el anuncio del expresidente Donald Trump sobre el próximo presidente de la Reserva Federal, el mercado de criptomonedas experimentó fuertes caídas. Bitcoin, en particular, se desplomó hacia el nivel de $56,000 antes de una rápida recuperación, pero aún está lejos de una zona segura. Las grandes preguntas que se ciernen: ¿Es Kevin Warsh realmente agresivo en su política? ¿Qué revelan las recientes revisiones de datos de empleo sobre la dirección de la política de la Fed en 2026? Y, crucialmente, ¿cómo se verán afectados los criptoactivos?

Analizando los Datos de Empleo y el Dilema de la Fed

Al final del año pasado, la tasa de desempleo en EE. UU. alcanzó su punto más alto en cuatro años, acompañada de grandes revisiones a la baja en las cifras de nóminas no agrícolas. Alarmada por las crecientes señales del mercado laboral, la Fed respondió con tres recortes de tasas consecutivos. Pero las sólidas cifras de diciembre, publicadas en enero, llevaron al banco central a pausar su ciclo de recortes de tasas.

La semana pasada, los nuevos datos de empleo de enero parecían sólidos a primera vista. Sin embargo, una revisión histórica del empleo, fácilmente pasada por alto por muchos, captó la atención de analistas como TKL. El hallazgo destacado: el mercado laboral puede no ser tan fuerte como sugieren las cifras principales, lo que aumenta la especulación de que la Fed podría reanudar los recortes de tasas tan pronto como en junio, incluso antes de que Warsh asuma formalmente el cargo.

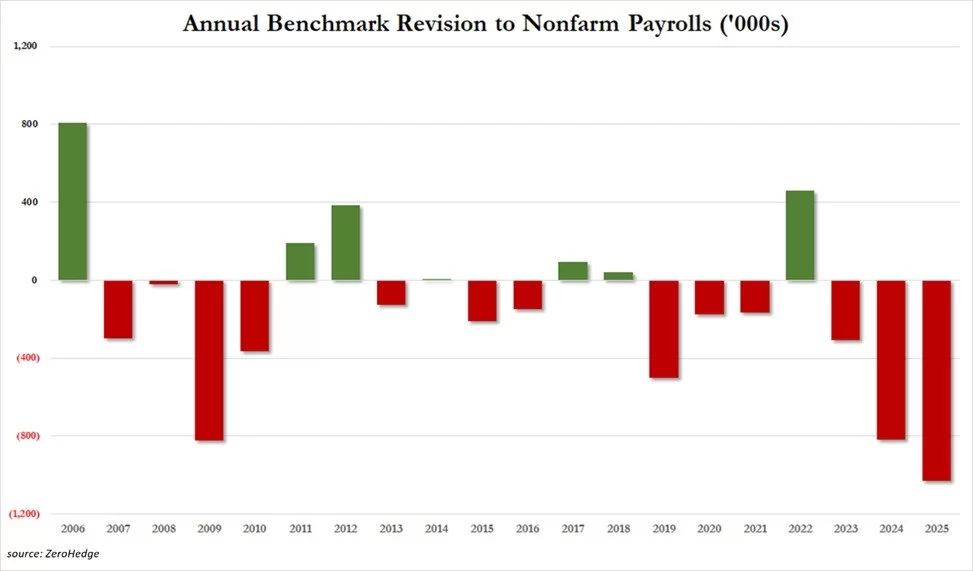

Estados Unidos revisó a la baja su número de empleos de 2025 en 1,029,000 puestos, la mayor revisión anual en al menos veinte años.

Esto siguió a revisiones negativas de 818,000 empleos en 2024 y 306,000 en 2023, totalizando 2,153,000 empleos eliminados de informes iniciales en los últimos tres años.

Desde 2019, se han eliminado 2.5 millones de empleos de las cifras oficiales, con revisiones negativas en seis de los últimos siete años. En comparación, el total de revisiones a la baja durante el período 2009-2010 fue de aproximadamente 1.2 millones de empleos.

Estas masivas revisiones sugieren que las cifras de empleo “más fuertes de lo esperado” estaban probablemente infladas. La Reserva Federal tendrá que tomar en serio tales ajustes mientras elabora futuras políticas monetarias.

Kevin Warsh: Perspectiva de Política e Implicaciones para el Mercado Cripto

Anteriormente, establecimos que la recuperación del empleo puede no ser tan robusta como sugieren los datos oficiales. Ahora, la atención se centra en Kevin Warsh, el nominado a presidente de la Reserva Federal. Las lecturas recientes de inflación se mantuvieron justo por encima del objetivo del 2% de la Fed, y si el índice de Precios al Consumo Personal (PCE) del viernes se sitúa por debajo del 2.8%, podría crear espacio adicional para recortes de tasas.

Sin embargo, todas las miradas están puestas en Warsh, una figura a punto de asumir el mando en mayo, cuyas posiciones pasadas y puntos de vista económicos son ampliamente vistos como escépticos de la expansión monetaria. Aun así, algunos observadores del mercado descartan preocupaciones sobre una postura demasiado agresiva. E507, resumiendo las opiniones del fundador de Palinuro Capital, enmarcó el debate de la siguiente manera:

Tengo que reír cuando la gente etiqueta a Warsh como un “halcón” basándose en lo que hizo hace 10-15 años. Es como si alguien mirara mis fotos antiguas con una cabellera completa y asumiera que nunca cambió. (¡Incluso hay una todavía en LinkedIn por nostalgia!)

Bromas aparte, he escuchado horas de entrevistas recientes de Warsh, y aquí están los puntos clave relevantes para el mercado en sus propias palabras:

Él ve la inflación como una elección de política y vincula la impresión de dinero con la inflación (citando a Friedman, lo cual suele ser correcto);

Cree que la Fed debería apoyar al sistema bancario, pero retirarse una vez restaurada la estabilidad, lo cual es generalmente razonable;

Atribuye erróneamente la mayor parte de la inflación a la creación de dinero coordinada tanto por la Fed como por el gobierno; en realidad, los déficits son el principal motor de la inflación, y la QE principalmente crea reservas bancarias;

Warsh afirma que el balance expansivo de la Fed “desplaza” al sector privado, pero eso es inexacto: el sector privado usa depósitos, y nadie está siendo desplazado;

En resumen: Warsh (no está solo en esto, por cierto) no comprende completamente ciertos aspectos de la creación de dinero. Aun así, estos malentendidos siguen moldeando los mercados: un enfoque en la reducción del balance y el “boom de productividad impulsado por la IA” podría justificar recortes de tasas; tasas a corto plazo en caída significan un dólar más débil; añadir estrés al mercado repo a través de la reducción del balance, combinado con primeros recortes de tasas y el descarte de la orientación hacia el futuro, aumentaría la incertidumbre y empinaría la curva de rendimiento.

Hay un riesgo crítico: si Warsh reduce agresivamente el balance, el mercado repo podría salirse de control. Las reservas bancarias como porcentaje del PIB nominal están acercándose a un peligroso 8-9%. La última vez que las reservas sobrepasaron este nivel, tuvimos la crisis del mercado repo de 2019. ¿Por qué? Porque la liquidez está distribuida desigualmente entre los bancos. Cuando se vuelve escasa, la liquidez de los pequeños bancos “sale a tomar café y nunca regresa.” Waller primero destacó este umbral, y la Fed misma reinició las compras de bonos en diciembre de 2025 para mitigar tales riesgos. Así que es poco probable que Warsh convenza al equipo de reducir agresivamente el balance.

Warsh puede querer combinar la reducción del balance con la narrativa del “boom de IA” para justificar recortes de tasas. Probablemente no tendrá éxito total, y la Fed probablemente se inclinará hacia una postura más expansiva—no es sorpresa. La perspectiva a mediano plazo: las economías globales permanecen expansivas por la política fiscal; la Fed se inclina hacia una postura más expansiva; los rendimientos de los bonos y el dólar derivan lateralmente o a la baja; y los activos de riesgo, como las materias primas y las acciones, mantienen su impulso.

En términos prácticos, incluso si el alivio cuantitativo (QE) se reanuda lentamente, el endurecimiento cuantitativo (QT) es improbable bajo el mando de Warsh. Los temores en torno a sus políticas son más mito que realidad. Este escenario podría señalar un entorno favorable para los activos de riesgo—como las criptomonedas—especialmente en la segunda mitad de 2026. Por supuesto, esta tendencia no está garantizada. El aumento de la tensión geopolítica con Irán, la volatilidad en los aranceles globales, las convulsiones políticas a medio plazo, incluido cualquier rumor sobre la destitución de Trump, y numerosos eventos imprevistos podrían descarrilar el impulso del mercado cripto.