Los inversores en los EE. UU. están mostrando un interés creciente en las actividades de cobertura en el mercado de opciones antes del lanzamiento de fondos cotizados en bolsa (ETFs) vinculados al precio al contado de Ethereum (ETH), y este interés crece diariamente. Según datos recientes, la aprobación y el lanzamiento inminentes de los ETFs al contado han llevado a los inversores a buscar protección contra la posible volatilidad de los precios, lo que ha provocado un aumento en la Volatilidad Implícita (IV), una métrica que mide las expectativas del mercado sobre los movimientos de precios durante períodos específicos.

Aumenta la Incertidumbre en el Mercado Antes de los ETFs de Ethereum al Contado

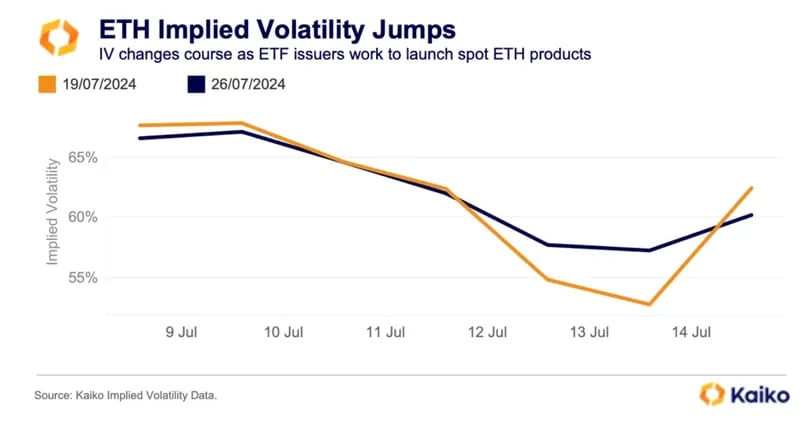

Los datos de Deribit y Kaiko revelan que la IV ha aumentado en varios marcos temporales, lo que indica una mayor demanda de opciones que brindan protección contra la volatilidad de los precios. En el mercado de opciones, las opciones de compra proporcionan protección contra aumentos de precios, mientras que las opciones de venta ofrecen seguro contra caídas de precios. El aumento en las actividades de cobertura es particularmente notable en contratos a corto plazo. Por ejemplo, la IV para opciones que vencen el 19 de julio aumentó del 53% al 62%, superando la IV de las opciones que vencen el 26 de julio.

Los analistas de Kaiko señalaron que este aumento en la IV a corto plazo indica que los inversores están dispuestos a pagar una prima para proteger sus posiciones contra movimientos bruscos de precios a corto plazo, lo que refleja un sentido de incertidumbre en el mercado.

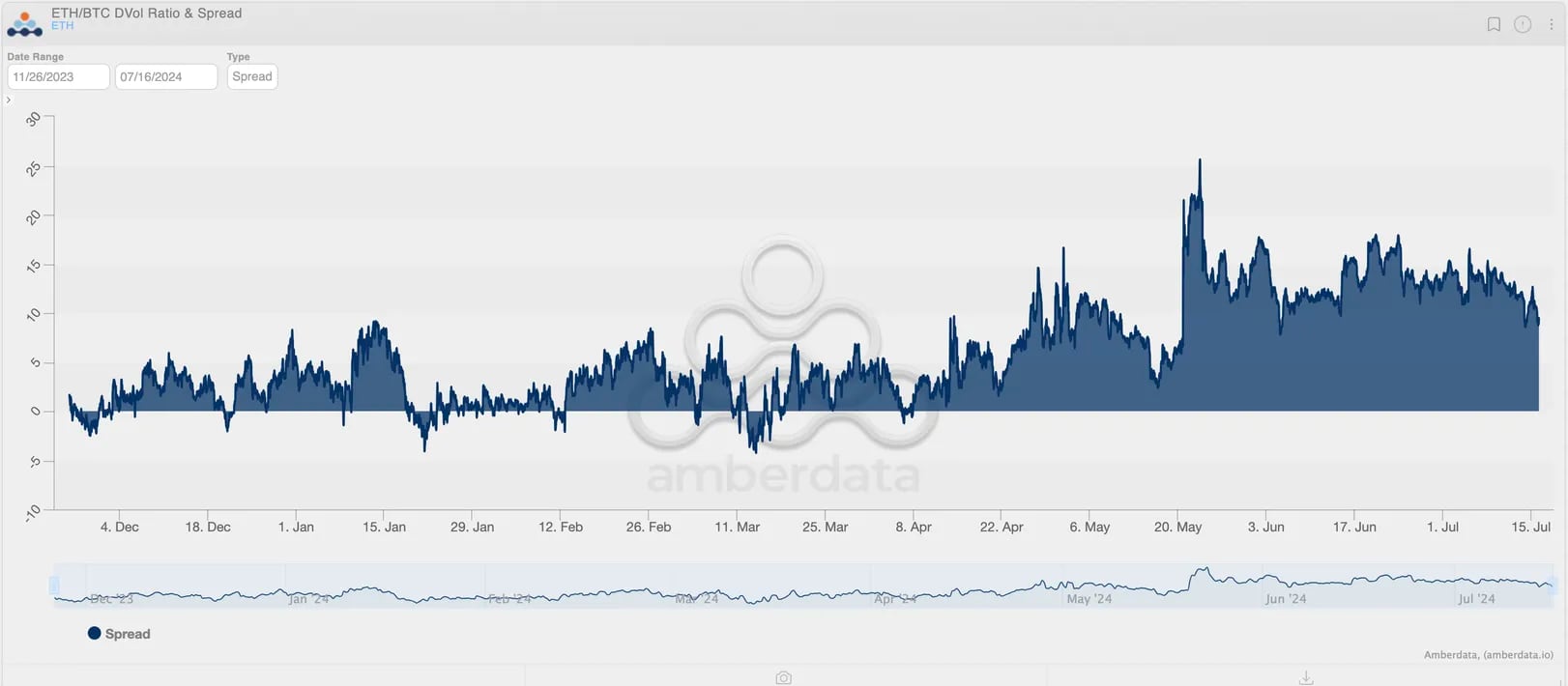

Además, hay una mayor expectativa de volatilidad para Ethereum en comparación con Bitcoin. Los datos de Amberdata muestran que la diferencia entre los índices de IV a 30 días de Deribit para ETH y BTC (BTC DVOL y ETH DVOL) ha promediado consistentemente alrededor del 10% desde finales de mayo, significativamente más alto que el promedio del 5% en el primer trimestre. Esto indica una prima de volatilidad persistente para ETH, como lo observan la bolsa de criptomonedas Bybit y la firma de análisis BlockScholes.

El optimismo en torno a la volatilidad de ETH se debe en parte al lanzamiento anticipado de los primeros ETFs de Ethereum al contado en los EE. UU. Informes recientes han indicado que los inversores se están volviendo cada vez más optimistas sobre ETH, reflejando una prima de volatilidad persistente sobre BTC en medio del aumento de la actividad del mercado. Se espera que este optimismo se traduzca en importantes flujos de fondos, con Gemini prediciendo una entrada neta de $5 mil millones en ETFs de Ethereum al contado dentro de los primeros seis meses, lo que podría aumentar el valor de mercado de ETH más bruscamente en comparación con BTC.

“Compra el Rumor, Vende la Noticia” Puede No Ocurrir

Sin embargo, los inversores siguen siendo muy cautelosos con el fenómeno de “compra el rumor, vende la noticia” que ocurrió después del lanzamiento de los ETFs de Bitcoin al contado el 11 de enero, lo que llevó a una caída de precios posterior al lanzamiento. A pesar de esta espera cautelosa, el sentimiento actual del mercado y la situación de Ethereum parecen más medidos en comparación con el escenario de Bitcoin a principios de enero, lo que sugiere una menor probabilidad de una caída significativa posterior al rally para el rey de los altcoins.