El último indicador principal para el empleo en EE.UU. ha sido publicado antes del informe completo de empleos programado para el 8 de mayo. Anteriormente, las preocupaciones sobre el debilitamiento del empleo habían llevado a expectativas de recortes de tasas por parte de la Reserva Federal para finales de 2025. Ahora, con la inflación presentando un mayor riesgo, no se anticipan recortes de tasas a menos que el mercado laboral muestre un deterioro significativo.

El informe ADP supera las expectativas

Los datos de empleo de ADP mostraron un aumento de 109,000 empleos en abril, marcando el mayor incremento desde enero del año pasado. Esta cifra superó tanto la previsión de 99,000 como el recuento anterior de 62,000. Con este número fuerte, ahora es más probable que las próximas cifras de empleo que se publicarán el viernes cumplan con las expectativas de los analistas.

Las tendencias laborales compensan presiones políticas

A pesar de que las políticas de inmigración del expresidente Trump contribuyeron a mayores despidos, la demanda de empleos ha disminuido aproximadamente al mismo tiempo que la oferta de trabajadores se ha ajustado. Este equilibrio ha evitado un aumento en el desempleo, incluso ante un mercado laboral en contracción. La tasa de desempleo para el 8 de mayo se pronostica en un 4.3%.

Bajo estas circunstancias, la Reserva Federal ya no tiene que considerar recortar tasas basadas en un debilitamiento del empleo. En cambio, la Fed puede seguir enfocándose en el componente de estabilidad de precios de su mandato dual, optando por mantener las tasas estables hasta nuevo aviso.

Mientras tanto, Trump comentó al New York Post que “todavía es muy temprano” para conversaciones cara a cara entre EE.UU. e Irán. Podrían surgir desarrollos adicionales sobre una propuesta de 14 puntos en los próximos días.

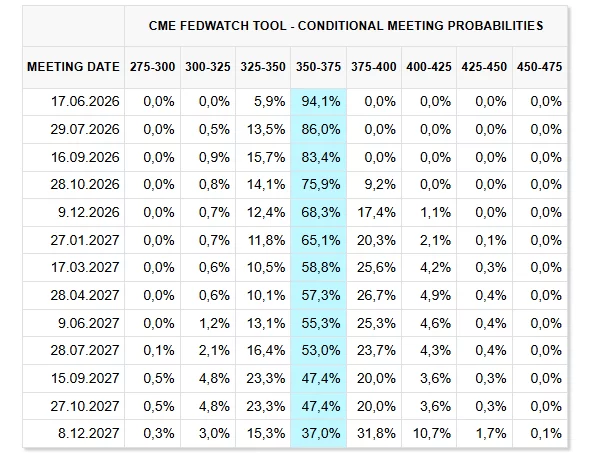

Actualmente, los mercados financieros no esperan que la Reserva Federal recorte las tasas en 2026.

Trump dijo al New York Post que es demasiado pronto para conversaciones directas entre Estados Unidos e Irán y sugirió que pronto podrían publicarse más detalles sobre la nueva propuesta de 14 puntos.

Mientras tanto, los inversores siguen enfocados en las tendencias inflacionarias, que han superado a las preocupaciones del mercado laboral como el riesgo macroeconómico dominante para la Fed. Mientras los datos de empleo, como el informe ADP más reciente, sigan siendo sólidos, es probable que la presión para recortes de tasas a corto plazo se mantenga limitada.

Los analistas señalan que los datos recientes no indican un deterioro significativo en el mercado laboral. Esto respalda la estrategia actual de la Fed de priorizar la estabilidad de precios mientras mantiene las tasas de interés estables.

El próximo informe completo de empleo, que se publicará el 8 de mayo, proporcionará más claridad sobre la salud del mercado laboral de EE.UU. y las futuras decisiones de tasas de la Fed. Los observadores del mercado examinarán los principales incrementos de empleo, la tasa de desempleo y las medidas de crecimiento salarial para obtener señales adicionales.

A menos que haya una debilidad inesperada en estos indicadores, la probabilidad de recortes de tasas para finales de 2025 o en 2026 sigue siendo baja. Tanto los inversores como los analistas continúan monitoreando de cerca tanto la inflación como los datos laborales para anticipar los próximos movimientos de la Fed.