El desarrollo más significativo de hoy fue la publicación del informe de empleo de EE.UU. Algunos analistas incluso lo consideran el mayor evento de la semana, ya que influye directamente en la política de tasas de interés de la Reserva Federal. Debido a que la Fed busca tanto el máximo empleo como la estabilidad de precios, una potencial contracción en el mercado laboral podría allanar el camino para recortes de tasas a finales de 2025.

Datos Frescos de EE.UU.

Debido al aumento de los precios del petróleo, la Fed está cada vez más preocupada de que la inflación pueda aumentar aún más. Como resultado, los recortes de tasas de interés se han pospuesto durante los últimos cinco meses, y se han registrado aumentos mensuales de inflación de hasta el 1%. La situación del empleo se ha mantenido relativamente estable, en parte debido al impacto de la política de inmigración de Trump. Pero, ¿cómo resultaron las cifras de hoy?

Cifras Clave de Desempleo y Salarios

Según los datos recientemente publicados, la tasa de desempleo en EE.UU. se situó en el 4.3%, coincidiendo tanto con las expectativas como con la lectura anterior. Mientras tanto, las nóminas no agrícolas aumentaron en 115,000, superando significativamente el pronóstico de 65,000 pero quedando por debajo de la cifra del mes anterior de 178,000. El crecimiento promedio de los salarios se informó en 3.6%, que es moderadamente inferior al esperado 3.8% pero ligeramente superior al 3.5% del mes pasado.

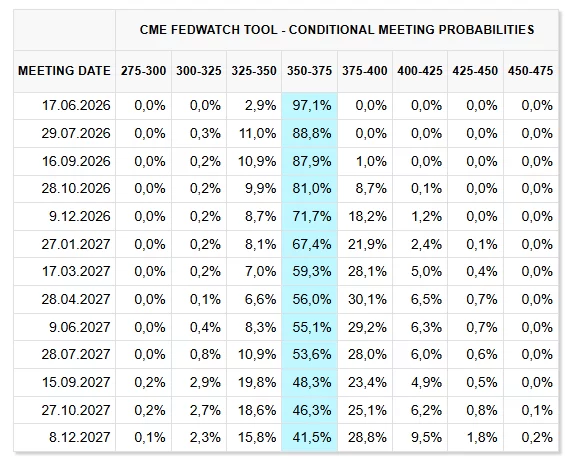

Estas cifras probablemente retrasarán aún más cualquier posible recorte de tasas de interés de la Reserva Federal. Con los precios del petróleo en cifras triples alimentando la inflación energética, hay una creciente posibilidad de que las reducciones de tasas no ocurran en absoluto en 2026. La postura de Trump del año pasado ha sido validada hasta cierto punto, ya que las políticas de inmigración restrictivas han endurecido la oferta laboral, pero también han reducido la demanda, manteniendo el desempleo relativamente bajo.

Mirando el cuadro económico más amplio, la Fed se encuentra ahora en una encrucijada. Por un lado, los costos de energía persistentemente altos continúan presionando la inflación. Por otro lado, aunque las ganancias de empleo superaron las expectativas este mes, el crecimiento general del mercado laboral está desacelerando en comparación con meses anteriores.

Los aumentos salariales por encima de los niveles del mes pasado indican una presión continua dentro del mercado laboral. Sin embargo, las ganancias promedio aún no están acelerándose a un ritmo que alarmaría a los responsables de la política sobre una inflación descontrolada solamente por el crecimiento salarial.

Con el desempleo y la inflación planteando desafíos, los analistas subrayan que los próximos movimientos de la Fed dependerán en gran medida de cómo se comporten los precios globales de energía en la segunda mitad del año, así como de futuros informes de empleo.

A pesar de hablar de posibles recortes de tasas para finales de 2025, el inesperado fuerte número de nóminas no agrícolas de hoy sugiere que la Reserva Federal podría mantener su postura actual más tiempo del que los mercados habían esperado.

Los inversores y participantes del mercado están reevaluando ahora sus expectativas, especialmente para los sectores más sensibles a las tasas de interés, como la tecnología y las criptomonedas.

La Reserva Federal continúa evaluando el equilibrio entre precios estables y un empleo robusto, ya que la inflación persistente y las cifras de empleo relativamente sólidas extienden la línea de tiempo para cualquier reducción de tasas de interés.

Dado que la incertidumbre política sigue siendo elevada, todas las miradas están puestas ahora en el siguiente conjunto de datos económicos y pistas de los funcionarios de la Reserva Federal sobre el panorama de las tasas a lo largo de 2025 y posiblemente más allá.

Por ahora, es probable que los mercados permanezcan cautelosos, con los datos actuales reforzando la idea de que los recortes de tasas de interés permanecen fuera de discusión en el futuro previsible.