Las finanzas globales están evolucionando rápidamente, y los signos de cambio están en todas partes, desde la política de contención geopolítica en el Golfo Pérsico hasta desarrollos cruciales en el sector de  criptomonedas. Mientras que la estructura de poder dual de Irán juega su habitual juego de ambigüedad diplomática, el mundo del Bitcoin está experimentando su propia transformación. Hoy, una exploración de los datos “on-chain” de blockchain revela cuánto ha cambiado el perfil de los poseedores de Bitcoin, ofreciendo importantes conocimientos sobre el estado actual y la dirección del mercado cripto.

criptomonedas. Mientras que la estructura de poder dual de Irán juega su habitual juego de ambigüedad diplomática, el mundo del Bitcoin está experimentando su propia transformación. Hoy, una exploración de los datos “on-chain” de blockchain revela cuánto ha cambiado el perfil de los poseedores de Bitcoin, ofreciendo importantes conocimientos sobre el estado actual y la dirección del mercado cripto.

Cómo los Jugadores Institucionales Están Reescribiendo la Historia de Bitcoin

Cada ciclo trae nuevas narrativas al ámbito de las criptomonedas, historias que atraen a nuevos jugadores al mercado. El periodo 2024-2025 ha abierto las puertas a grandes instituciones, impulsadas por las aprobaciones de ETF spot, avances legales e incluso cambios en el clima político estadounidense. Esta ola de participación institucional no solo ha diversificado los perfiles de los inversores; también ha complicado el análisis tradicional “on-chain”, haciendo que las antiguas herramientas interpretativas sean menos fiables.

Tomemos el ejemplo de Ki Young Ju, quien señaló un claro inicio del mercado bajista de criptomonedas en marzo de 2025 tras observar varios indicadores “on-chain”. Sin embargo, antes de final de año, Bitcoin alcanzó un máximo sin precedentes de $120,000. Ju luego admitió que su predicción no tuvo en cuenta cuán dramáticamente había cambiado el panorama cripto, impulsado por fuerzas tanto nuevas como poco entendidas.

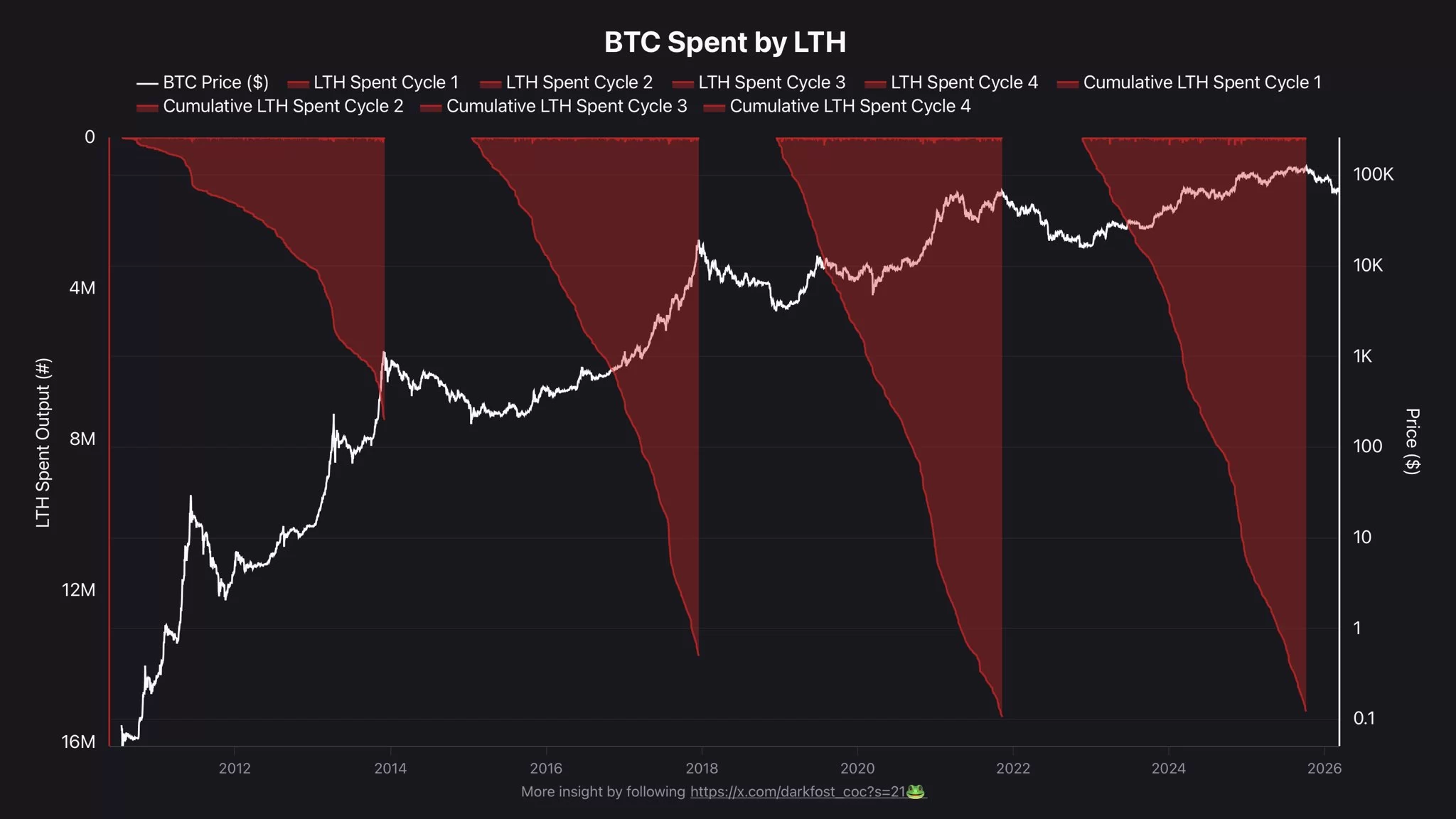

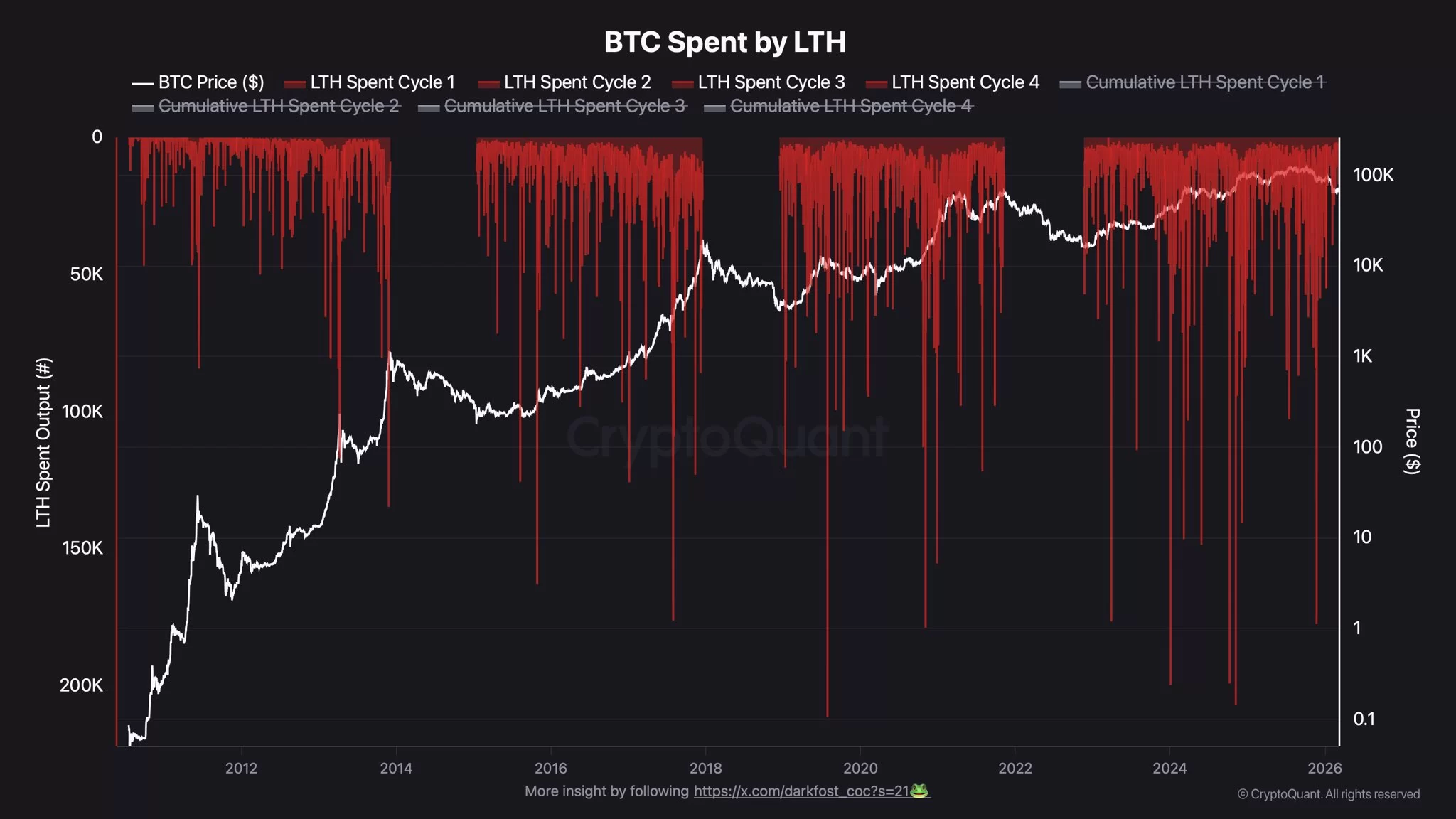

El analista Darkfost, por ejemplo, cuestionó la creencia generalizada de que los poseedores de Bitcoin a largo plazo, o “LTHs”, estaban vendiendo más que en ciclos anteriores. Aunque es cierto que más de 15 millones de BTC atribuidos a estos LTHs cambiaron de manos en 2025, igualando casi la cifra de 2021, mucha de esa “actividad” fue en realidad reorganización interna por parte de grandes jugadores como Coinbase, que movió alrededor de 800,000 BTC entre bastidores. Esto a menudo llevó a una mala interpretación de los datos, ya que muchas lecturas “on-chain” no distinguían entre ventas genuinas y transferencias internas en las principales instituciones.

A medida que más corporaciones ingresaron al espacio cripto, las transacciones internas se hicieron más frecuentes, distorsionando aún más los números en bruto “on-chain”. En realidad, la verdadera presión de venta de los poseedores a largo plazo es más baja de lo que sugieren las cifras principales, ya que una parte significativa de los movimientos de BTC son simplemente reasignaciones de activos institucionales.

El primer cambio estructural real ocurrió en enero de 2024, cuando debutaron los ETFs de Bitcoin. Hoy en día, los ETFs poseen alrededor de 1.3 millones de BTC, aproximadamente el 6.7% del suministro total. Diseñados para servir a los inversores a largo plazo, estos fondos generalmente mantienen reservas estables. Al mismo tiempo, las principales empresas de holding han acumulado aproximadamente 1.1 millones de BTC, alrededor del 5% de todas las monedas, reutilizando Bitcoin como un activo de reserva corporativa. Estos desarrollos significan que los llamados poseedores a largo plazo ahora incluyen a muchos actores institucionales, un cambio que probablemente traerá una mayor estabilidad, pero también pondrá a prueba si las definiciones tradicionales de tenencia siguen siendo relevantes en la nueva era.

Por qué Bitcoin Ahora Cotiza Como una Acción Tecnológica

¿Cómo se volvió Bitcoin tan estrechamente vinculado al mundo de las acciones tecnológicas? Antes de 2021, los mercados de criptomonedas tenían sus desafíos, principalmente la volatilidad, pero sus ritmos eran internos y aislados. Recientemente, como se detalla arriba, el carácter de los inversores a largo plazo ha experimentado un cambio sísmico, alterando fundamentalmente la estructura del mercado.

El antiguo manual para analizar ciclos cripto ahora está desactualizado. No solo descarta enfoques clásicos, sino que también traza un nuevo futuro para los activos digitales. Anteriormente, el espectro incluía “manos de diamante” y comerciantes a corto plazo; ahora, los participantes ETF y las firmas de reserva, apodadas “manos de acero”, constituyen una nueva categoría vital. Especialmente dentro de los ETFs, las “manos de acero” son comerciantes tradicionales y gestores institucionales acostumbrados a estrategias calculadas por riesgo que tratan a Bitcoin como cualquier otro activo de alta volatilidad orientado a la tecnología. Como resultado, los vaivenes del mercado que sacuden las acciones tecnológicas agitan cada vez más el precio de Bitcoin, sobre todo porque los flujos de efectivo dentro y fuera de los ETFs se extienden rápidamente por el mercado más amplio, incitando a otros comerciantes a seguir el ejemplo.

Sumando los dolores de crecimiento únicos de las criptomonedas a estos cambios estructurales, todo el panorama se vuelve aún más complejo, haciendo más difícil que nunca leer las señales de precios o predecir los ánimos del mercado con métodos antiguos.

En resumen, la situación es esta:

Las empresas que cotizan en bolsa poseen 1.15 millones de BTC, las empresas privadas otros 288,000, los gobiernos controlan 650,000 monedas incautadas y los ETFs gestionan alrededor de 1.6 millones de BTC, un total combinado de 3.7 millones de BTC. De los 20 millones de monedas de Bitcoin en suministro, al menos 7.4 millones están esencialmente congeladas, entre billeteras perdidas, el alijo de Satoshi y accidentes de minería temprana. Alrededor de la mitad de ese stock ahora reside con inversores profesionales: los fondos ETF y las tesorerías corporativas juntos superan los 2.5 millones de BTC. Cuando se considera que todos los intercambios de criptomonedas juntos poseen solo 2.7 millones de BTC, está claro que un pequeño grupo de monedas dicta la acción del precio a corto y mediano plazo, solo 6 a 7 millones de monedas circulan entre todas las partes. En ciclos pasados, los inversores minoristas dominaban; ahora, grandes bloques están bloqueados o gestionados por profesionales, con el resto ajustándose a su comportamiento. A medida que las participaciones profesionales se elevan a 4-5 millones de BTC, es probable que los ETFs y los canales corporativos marquen el ritmo del resto del mercado. Esto marca una era transicional: Bitcoin, una vez el dominio de pequeños poseedores y mineros, ahora se negocia más como una acción tecnológica, con las ventas de mineros cayendo a mínimos históricos y la liquidez controlada por un número reducido de manos expertas. Los precios pueden volverse más volátiles, no menos, a medida que la distribución de la oferta sigue cambiando y los mercados se acercan a la madurez, incluso cuando las reservas de intercambio más escasas significan que se necesita menos volumen de negociación real para impulsar grandes movimientos de precios.