El sistema de planes de jubilación 401(k) de EE. UU., un vehículo principal para que los empleados del sector privado ahorren para la jubilación con beneficios fiscales, está experimentando cambios significativos. Con las recientes regulaciones introducidas durante la administración Trump, los participantes de 401(k) ahora pueden acceder a opciones de inversión en criptomonedas, marcando un desarrollo crucial tanto para los ahorradores de jubilación como para el mercado de criptomonedas. A medida que entran en vigor nuevas reglas, hay una creciente anticipación dentro de la comunidad de inversores sobre lo que esto podría significar para la escala y dirección de los ahorros de jubilación en los Estados Unidos. ¿Pero qué es exactamente el sistema 401(k), cuán grande es este mercado y qué escala de inversiones en criptomonedas podrían atraer estos planes?

El 401(k): el sistema de jubilación respaldado por empleadores en Estados Unidos

Comparable al Sistema de Pensiones Individuales (BES) de Turquía y su Esquema de Inscripción Automática (OKS), el 401(k) de EE. UU. está diseñado para ayudar a los empleados a construir ahorros para la jubilación, a menudo a través de deducciones regulares de sus sueldos. En una estructura que refleja enfoques más nuevos en otros lugares, los empleadores estadounidenses frecuentemente igualan una porción de las contribuciones de los trabajadores, aumentando efectivamente los ahorros de los empleados, mientras que en Turquía, el estado proporciona contribuciones de igualación. Hay dos tipos principales de 401(k): los planes tradicionales permiten contribuciones antes de impuestos con impuestos pagados al retirarse, mientras que los Roth 401(k) implican contribuciones después de impuestos, lo que hace que los retiros calificantes sean libres de impuestos en la jubilación.

La escala del mercado 401(k)

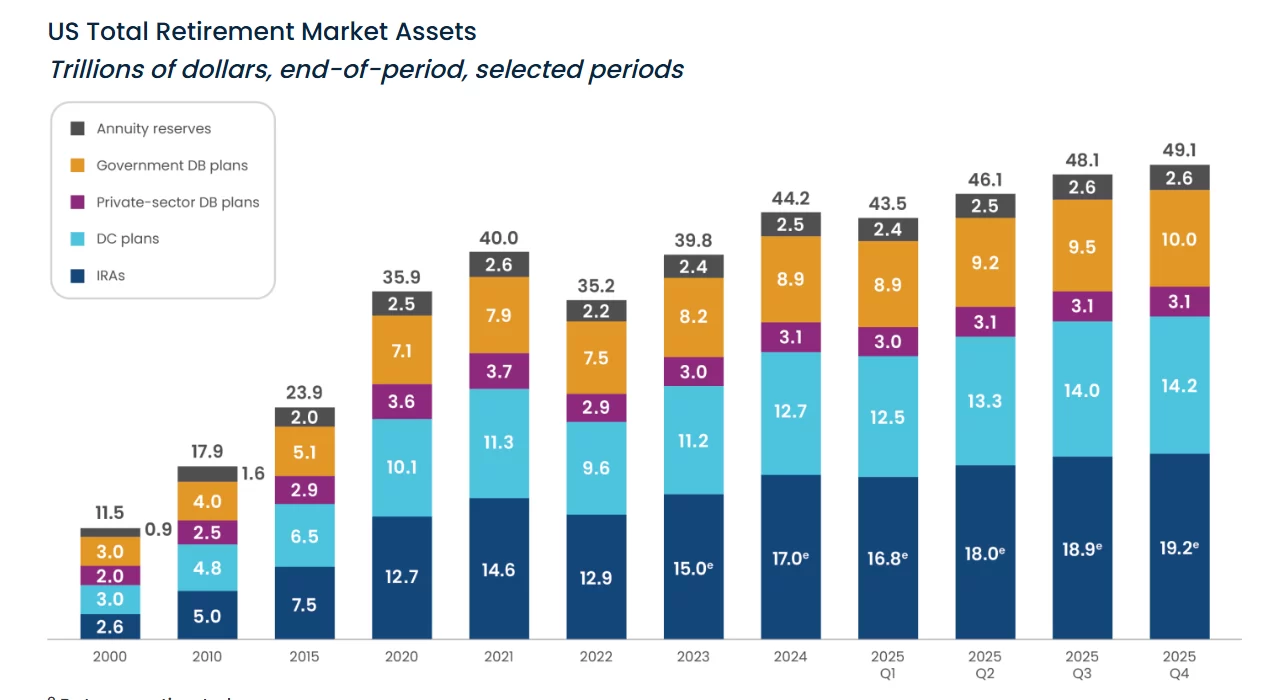

El sistema 401(k) es vasto, con activos contados en billones de dólares. Según los últimos datos publicados por el Instituto de Compañías de Inversión (ICI) a partir de abril de 2026, los activos totales de jubilación en los Estados Unidos superan los $49 billones. Por primera vez en la historia, los activos en planes 401(k) por sí solos han superado los $10 billones, alcanzando los $10.1 billones. Estos fondos sirven a decenas de millones de participantes activos en todo el país.

Dentro de los planes 401(k), la asignación de activos está dominada por los fondos de inversión, que representan el 57 por ciento ($5.8 billones) del total de activos. Los fondos de renta variable representan aproximadamente el 33 por ciento ($3.4 billones), los fondos de activos múltiples y fecha objetivo contribuyen alrededor del 15 por ciento ($1.6 billones), mientras que los bonos y los valores similares al efectivo constituyen aproximadamente el 10 por ciento ($1 billón). Aunque esta asignación está sujeta a cambios periódicos, los fondos mutuos siguen siendo el componente más significativo.

Perspectivas de crecimiento para el 401(k)

Con activos alcanzando los $10.1 billones a fines de 2025, las proyecciones de firmas de investigación como Cerulli Associates e ICI pronostican un crecimiento continuo para el mercado 401(k). Se esperan tasas de crecimiento anualizadas de siete a nueve por ciento en los próximos años, impulsadas por nuevas iniciativas políticas y tendencias económicas favorables. A este ritmo, no sería sorprendente que los activos totales en el sistema 401(k) alcanzaran niveles aún más altos para 2027.

La entrada de las criptomonedas en las carteras de jubilación

En un movimiento visto como transformador tanto para el ahorro de jubilación como para la industria de activos digitales, el Departamento de Trabajo de EE. UU. (DOL) emitió recientemente una regla que amplía el acceso de los planes de contribución definida a activos alternativos, incluidas las criptomonedas. Este cambio regulatorio sigue a la orden ejecutiva del ex presidente Trump en hacesto del año pasado, que pedía expandir el acceso de los participantes de jubilación a alternativas como criptomonedas y bienes raíces.

Lori Chavez-DeRemer, la Secretaria de Trabajo de EE. UU., explicó la motivación detrás de la actualización de la política en una declaración oficial:

“Nuestro objetivo es cumplir con el compromiso del presidente Trump de una nueva era dorada promoviendo un sistema de jubilación que permita a más estadounidenses retirarse con dignidad. Esta regla propuesta demostrará cómo los planes pueden considerar productos que reflejen mejor el entorno de inversión actual. Una mayor diversidad fomentará la innovación y representará una gran victoria para los trabajadores, jubilados y familias estadounidenses.”

Publicado formalmente bajo el título “Deberes Fiduciarios al Seleccionar Alternativas de Inversión Designadas,” la regla otorga protecciones llamadas “Puerto Seguro” a los gerentes de planes 401(k), permitiéndoles incluir activos como criptomonedas, capital privado y bienes raíces en sus ofertas de planes. Este puerto seguro está destinado a proteger a los administradores de planes de ciertos riesgos legales, siempre que cumplan con un conjunto de seis criterios guía. Estos incluyen requisitos para evaluación de desempeño ajustada al riesgo, evaluación de tarifas razonables, liquidez suficiente, valoración confiable de activos, comparación de desempeño con índices relevantes y la necesidad de experiencia sustantiva o acceso a asesores calificados al seleccionar productos de inversión complejos.

- Desempeño: Los rendimientos esperados deben evaluarse desde una perspectiva a largo plazo ajustada al riesgo.

- Tarifas: Las tarifas deben ser “razonables”; ya no se requiere seleccionar la opción de menor costo.

- Liquidez: Debe haber un flujo de efectivo adecuado para permitir a los participantes retirar fondos según sea necesario.

- Valuación: Se requieren mecanismos confiables para una valoración de activos justa y oportuna.

- Comparación: El desempeño de los activos debe compararse con índices adecuados con perfiles de riesgo similares.

- Competencia: Los gerentes de planes deben comprender la complejidad de la inversión elegida u obtener asesoría adecuada.

Estos cambios regulatorios representan un cambio drástico respecto a las previas llamadas de la administración Biden para extremar las precauciones en las inversiones en criptomonedas, directrices que se retiraron oficialmente en mayo de 2025. Las regulaciones de la era Trump buscan expandir el menú de clases de activos más allá de acciones y bonos, ofreciendo a los ahorradores individuales acceso a alternativas que durante mucho tiempo han estado disponibles para los inversores institucionales.

Si incluso un modesto uno por ciento de los $10.1 billones actualmente en el mercado 401(k) fluyera hacia las criptomonedas, esto representaría un asombroso $101 mil millones, superando con creces las entradas totales del año pasado en ETF de criptomonedas. Dado que no todos los empleadores adoptarán inmediatamente estas opciones de inversión, incluso una estimación más conservadora de entradas anuales, que varíe entre $25 a $45 mil millones en los próximos 12 a 18 meses, tendría un impacto significativo. Al igual que el despliegue de los ETF al contado, donde la adopción temprana fue limitada y algunos grandes gestores de activos inicialmente fueron escépticos, se espera que la adopción entre los planes 401(k) sea gradual pero podría acelerarse con el tiempo.

Una característica clave de la inversión 401(k) es que gran parte de este capital es “pegajoso” y no está sujeto a ventas frecuentes. Esta orientación a largo plazo podría reducir la presión de venta en los mercados de criptomonedas y proporcionar un mayor soporte para los precios de los activos al contado a medida que lleguen nuevas entradas de ahorros de jubilación.